“C Corporation” (Anonim Şirket), bir işletme tipi değil, bir vergi statüsüdür. Bir şirket kurulduğunda, ilk olarak C tipi Anonim Şirket olarak kaydedilir. Eğer IRS’ye başvuru yapılıp 2553 numaralı form doldurulursa, şirket S-Şirket statüsüne geçebilir. Ayrıca, kar amacı gütmeyen kuruluşlar vergi muafiyeti için Form 501(c)’yi doldururlar. C Corporation’lar, hissedarlarından bağımsız yasal kişiliklerdir ve yöneticileri ile hissedarları sınırlı sorumluluk korumasına sahiptir.

C Corporation İçin Vergilendirme

C Corporation’lar, C tipi olarak bilinen bir vergi sistemi üzerinden vergilendirilir. Bu tür şirketler, İç Gelir Kanunu’nun (Internal Revenue Code) C alt başlığına göre tanımlanır. C Corporation’lar, gelirlerini kurumlar vergisine tabi tutar ve hissedarlarına dağıtılan temettüler de kişisel gelir olarak vergilendirilir.

C-Corp’ların, vergilendirilebilir gelirlerinin hesaplanmasında geniş bir esneklik bulunur. Çalışanlara sağlanan sağlık, engelli, hayat sigortası gibi maaş dışı haklar vergiden düşülebilir ve bu da şirketin vergi yükünü hafifletir. Çifte vergilendirme (double taxation) durumu ise, şirketin kârını hissedarlarına temettü olarak dağıttığında ortaya çıkar. Bu durumda, şirket gelirleri üzerinden iki kez vergi ödenir: Birincisi şirket düzeyinde, ikincisi ise hissedar düzeyinde.

Çifte Vergilendirme (Double Taxation)

C Corporation’lar genellikle kazançlarını çalışanlarına yüksek maaş olarak ödeyerek kurumlar vergisinden kaçınır ve temettü dağıtmazlar. Ancak, maaşların vergilendirilmesi temettülere göre daha ağır olabilir, bu nedenle toplamda daha yüksek vergiler ödenebilir.

İmtiyaz Vergisi’nin (Franchise Tax) Hesaplanması

Delaware’de kurulu C Corporation’lar, sahip oldukları hisse senetlerine göre yıllık imtiyaz vergisi öderler. İki farklı yöntemle bu vergi hesaplanabilir: Kayıtlı Sermaye Metodu ve Kabul Edilen Nominal Hisse Senedi Değeri Metodu. Hangisi daha düşük bir vergi tutarı sunuyorsa, o tercih edilir.

C Corporation İçin Zilyetlik ve Hisse Satışı

C Corporation’ların sahipliği, halka arz edilen hisselerle belirlenir. Bu hisseler, şirketin kuruluş belgesinde belirtilir ve daha sonra artırılabilir. C Corporation’lar sınırsız sayıda hissedar alabilir ve farklı sınıflarda hisse satabilirler.

C Corporation İçin Sermaye Yaratma

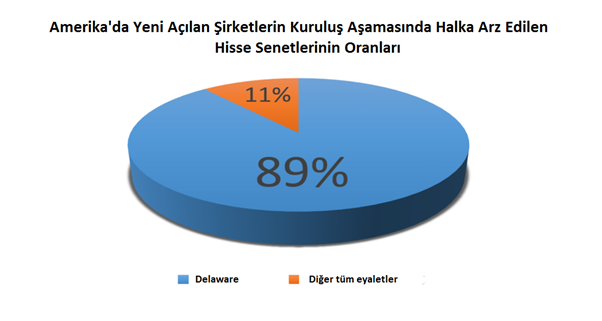

2014 yılı itibariyle, ABD’de yeni kurulan genel şirketler arasında Delaware Eyaleti, halka arz edilen hisse senetlerinde %89’luk bir payla diğer tüm eyaletleri geride bırakmıştır. Bu durum, Delaware’in yatırımcıları çekmek açısından ne kadar cazip bir merkez olduğunu göstermektedir. Eğer yatırımcıları çekmek istiyorsanız ve girişiminiz Delaware’de kurulu bir C-Corporation değilse, yatırımcılar sizin bu girişimi önce Delaware’e taşımanızı talep edebilirler. Daha önce de belirtildiği gibi, genel şirketler için sermaye toplamanın yolu hisse senedi satışlarından geçmektedir. Delaware, bu süreçte yatırımcıları çekmek için dünya çapında en iyi merkezlerden biridir.

C Corporation Şirket Yapısı

C Corporation’lar, hiyerarşik bir yapı ile yönetilir. Bu yapının başında şirkete sahip olan hissedarlar yer alır. Hissedarların altında, şirket adına önemli kararları alan ve şirketin devamlılığını sağlayan bir yönetim kurulu bulunur. Zincirin sonunda ise şirketin günlük işlerini yürüten çalışanlar yer alır. C Corporation’lar, yasal olarak zorunlu tutulan yönetim kurulu ve hissedar toplantılarını düzenler, yıllık raporlar çıkarır, düzenli kayıtlar tutar ve vergilendirme gibi yükümlülüklerini yerine getirirler.

(Not: Burada bahsedilen şirketler “Corporation” uzantılı olarak kurulan ve halka arz edilebilir şirketlerdir. Limited şirketler (LLC) C Corporation değildir.)

__________________________________________________________

*Burada kafa karışıklığı yaşanabilir. Anlatılmak istenen kurulan her şirketin (limitet dâhil) bir C

Corporation olarak kurulduğu değildir. Buradaki karışıklık çeviriden kaynaklı olarak ortaya çıkar.

Bahsedilen şirketler “Corporation” uzantılı olarak kurulan ve halka arz edilebilir olan şirketlerdir.

Limitet şirketler LLC uzantılı olarak kurulurlar ve C Corporation değildirler.

__________________________________________________________